Инспекция ФНС России № 17 информирует

Получение налоговых уведомлений в электронном виде

Владельцы транспортных средств и недвижимого имущества ежегодно уплачивают налоги физических лиц в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Для этого налоговые органы рассчитывают суммы налогов и направляют налоговые уведомления не позднее 30 дней до указанной даты.

Пользователи «Личного кабинета налогоплательщика для физических лиц» получают уведомления в электронном виде.

В соответствии с пунктом 1.2 статьи 21 Налогового кодекса Российской Федерации пользователи Единого портала государственных и муниципальных услуг («Госуслуги») могут получать налоговое уведомление в электронном виде после направления уведомления о необходимости получения документов от налоговых органов в электронной форме.

С 1 августа 2026 года в связи с изменениями, внесенными Федеральным законом от 28.11.2025 № 425-ФЗ, налоговые уведомления будут направляться в электронной форме всем пользователям портала «Госуслуги», за исключением налогоплательщиков, направивших в налоговые органы уведомления о прекращении получения документов с использованием портала «Госуслуги».

В случае, если налоговое уведомление не может быть передано в электронной форме через «Личный кабинет налогоплательщика для физических лиц» или портал «Госуслуги», оно направляется по почте заказным письмом.

Следует отметить, что независимо от порядка передачи (направления) налогоплательщику налогового уведомления, он может получить его на бумажном носителе в любом налоговом органе либо в Многофункциональном центре предоставления государственных услуг (МФЦ) на основании заявления.

Напоминаем, что для получения доступа к «Личному кабинету налогоплательщика для физических лиц» можно: лично обратиться в любую инспекцию, независимо от места постановки на учет, или в МФЦ.

Пользователи портала «Госуслуги» с подтвержденной учетной записью Единой системы идентификации и аутентификации могут войти в «Личный кабинет налогоплательщика для физических лиц» с ее помощью.

Беззаявительный порядок представления физическим лицам льгот по имущественным налогам

Для отдельных категорий граждан, указанных в пункте 6.1 статьи 403, подпунктах 2, 3, 6, 9.1-9.5, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 4.1, 5, 8 - 10 пункта 5 статьи 391, подпунктах 1, 2 пункта 2.1 статьи 361.1 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий, лица, принимающие (принимавшие) участие в специальной военной операции, и члены их семей), Законе г. Москвы от 09.07.2008 № 33 «О транспортном налоге» (в том числе ветераны боевых действий, инвалиды боевых действий и инвалиды I и II групп) и имеющих право на налоговую льготу, предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу, налоговых льгот по транспортному налогу.

Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для данных категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу.

Вместе с тем, категории налогоплательщиков, имеющие право на налоговые льготы (налоговые вычеты), вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Налоговые инспекции Москвы переходят на особый график работы

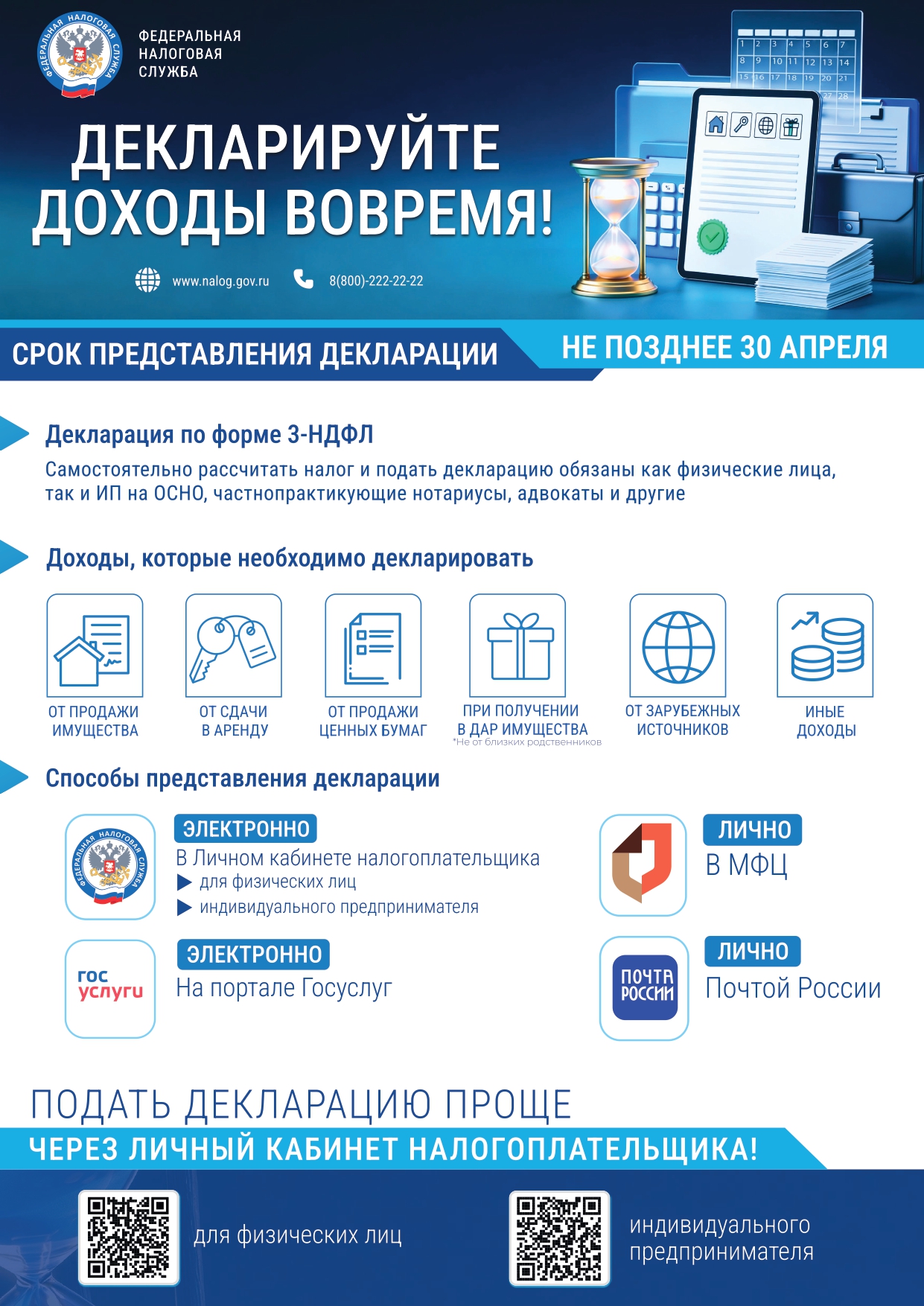

В столице проходит Декларационная кампания - 2026.

Представить декларацию о доходах, полученных в 2025 году, необходимо не позднее 30 апреля 2026 года.

Отчитаться о доходах необходимо, если в 2025 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Для максимально комфортного взаимодействия с налоговой службой на сайте Федеральной налоговой службы создан «Личный кабинет налогоплательщика для физических лиц», позволяющий без посещения налогового органа решать возникающие вопросы. Через личный кабинет удобно представлять налоговую декларацию по форме 3-НДФЛ, в которой помимо отраженных полученных физическим лицом доходов, можно также заявить социальные и имущественные налоговые вычеты.

Для удобства налогоплательщиков в период со 2 марта по 30 апреля 2026 года территориальные налоговые инспекции (кроме МИФНС России № 46, 47 по г. Москве) переходят на особый режим работы. Прием налогоплательщиков физических лиц в операционных залах инспекций будет осуществляться по следующему графику:

• Понедельник, среда: с 9:00 до 18:00.

• Вторник, четверг: с 9:00 до 20:00.

• Пятница: с 9:00 до 16:45.

• Суббота, воскресенье: выходные дни.

В случае возникновения вопросов рекомендуем:

• ознакомиться с порядком декларирования на официальном сайте ФНС России www.nalog.gov.ru/rn77/taxation/taxes/ndfl/;

• позвонить в контакт-центр ФНС России: 8 800 222 22 22;

• воспользоваться сервисом «Обратиться в ФНС России» на сайте www.nalog.gov.ru;

• обратиться в налоговый орган по месту учета.

Льготы (вычеты) по транспортному, земельному налогам и налогу на имущество физических лиц лицам, принимающим (принимавшим) участие в специальной военной операции, и членам их семей

Подпунктом 2 пункта 2.1 статьи 361.1, подпунктом 4.1 пункта 5 статьи 391 и подпунктами 9.1 – 9.5 пункта 1 статьи 407 Налогового кодекса Российской Федерации (далее – НК РФ) предусмотрено представление льготы по транспортному, земельному налогам и налогу на имущество физических лиц лицам, принимающим (принимавшим) участие в специальной военной операции, и членам их семей.

К членам семей, указанных в подпунктах 9.4 и 9.5 пункта 1 статьи 407 НК РФ, относятся супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения, лица, находящиеся на иждивении.

Членам семей лиц, указанных в подпункте 9.4 пункта 1 статьи 407 НК РФ, соответствующая налоговая льгота предоставляется только за период участия указанных лиц в специальной военной операции (при выполнении задач в период проведения специальной военной операции).

Периодом участия в специальной военной операции (при выполнении задач в период проведения специальной военной операции) признается налоговый период, в течение которого лицо было привлечено к участию в специальной военной операции (при выполнении задач в период проведения специальной военной операции) независимо от срока такого участия (выполнения задач) в течение налогового периода.

Действие данных положений НК РФ распространяется на правоотношения, связанные с исчислением указанных налогов данным категориям налогоплательщиков за 2022 - 2025 годы.

Согласно положениям статьи 407 НК РФ при определении подлежащей уплате налогоплательщиком суммы налога на имущество физических лиц налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида (например, одной квартиры) с максимальной исчисленной суммой налога.

Условия и порядок предоставления налоговой льготы по транспортному налогу аналогичны условиям и порядку предоставления налоговой льготы, указанным в пунктах 1.1 - 1.3 и 7 статьи 407 НК РФ.

При определении подлежащей уплате налогоплательщиком суммы транспортного налога налоговая льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота по транспортному налогу не предоставляется в отношении легковых автомобилей, сумма налога в отношении которых исчисляется с учетом повышающего коэффициента, указанного в пункте 2 статьи 362 НК РФ, а также водных (за исключением моторных лодок) и воздушных транспортных средств.

Условия предоставления налогового вычета по земельному налогу аналогичны условиям, указанным в пунктах 1.1 - 1.3 статьи 407 НК РФ.

Уменьшение налоговой базы по земельному налогу производится в отношении одного земельного участка по выбору налогоплательщика.

В отношении указанных категорий налогоплательщиков предусмотрен беззаявительный порядок предоставления налоговых льгот на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Вместе с тем, категории налогоплательщиков, имеющие право на льготу (налоговый вычет), вправе самостоятельно обратиться в любой налоговый орган, МФЦ, а также через сервис «Личный кабинет налогоплательщика для физических лиц» с заявлением о предоставлении льготы.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

ФНС России напоминает, как вносятся коды ОКВЭД в реестры ЕГРЮЛ и ЕГРИП

С 1 сентября 2025 года изменился порядок внесения и отражения в ЕГРЮЛ и ЕГРИП сведений о кодах по ОКВЭД. Соответствующие изменения внесены Федеральным законом от 28.12.2024 № 529-ФЗ.

В реестрах ЕГРЮЛ и ЕГРИП теперь содержатся два типа кодов по ОКВЭД: заявительные и отчетные. Первые определяются хозяйствующим субъектом самостоятельно и вносятся в ЕГРЮЛ и ЕГРИП в соответствии с документами, представленными при государственной регистрации. Они отражаются в выписках из ЕГРЮЛ и ЕГРИП с сентября 2025 года.

Коды по ОКВЭД отчетного типа с указанием их процентных долей вносятся в ЕГРЮЛ и ЕГРИП на основании сведений, поступивших из Росстата. Они определяются Росстатом на основании первичных статистических данных, представленных хозяйствующим субъектом не позднее 1 апреля года, следующего за отчетным. Начиная с 2026 года в выписках из ЕГРЮЛ и ЕГРИП будут отражаться коды по ОКВЭД отчетного типа (по мере поступления сведений от Росстата), а также коды по ОКВЭД заявительного типа.

Подробнее о кодах ОКВЭД в ЕГРЮЛ и ЕГРИП

Как предоставляется льгота по налогу на имущество организаций юридическим лицам

В I квартале 2026 года налоговые органы проведут массовый расчет транспортного и земельного налогов, а также налога на имущество организаций (для объектов, налоговая база по которым определяется по кадастровой стоимости) за 2025 год. По итогам организациям будут направлены сообщения об исчисленных налогах, которые затем отразятся на ЕНС.

Российские организации, которые имеют право на льготы по имущественным налогам юридических лиц, в праве направить в налоговый орган заявление налогоплательщика о предоставлении налоговой льготы по формам КНД 1150121 (налог на имущество организаций), 1150064 (транспортный и земельный налоги).

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, то, при наличии у налогового органа достаточных сведений, налоговая льгота будет предоставлена в проактивном (беззаявительном) порядке.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен, поэтому заявление о представлении налоговой льготы за налоговый период 2025 года организации целесообразно представить в течение I квартала 2026 года, что позволит налоговому органу безошибочно произвести расчет налогов.

Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора, осуществляющие регистрацию транспортных средств, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации и т.п.

Ответственность за достоверность, полноту и актуальность сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей личного кабинета налогоплательщика – через данный сервис на сайте ФНС России;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы.

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налогового органа или контакт-центра ФНС России: 8 800 – 222-22-22.

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Как воспользоваться льготой, не учтенной в налоговом уведомлении

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет».

В случае, если в отношении объекта налогообложения льгота предоставлена в полном объеме и сумма налога за указанный объект равна «нулю», то такой объект в налоговом уведомлении не указывается.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога на территории г. Москвы предусмотрено Законом г. Москвы от 09.07.2008 «О транспортном налоге» в отношении одного транспортного средства для определенных категорий налогоплательщиков, на которых зарегистрированы транспортные средства (в том числе инвалиды I, II групп инвалидности, инвалиды и ветераны боевых действий, один из родителей (усыновителей) в многодетной семье, один из родителей (законных представителей) ребенка-инвалида и т.п.).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в пункте 5 статьи 391 НК РФ.

Дополнительные льготы для отдельных категорий граждан в отношении земельных участков, расположенных на территории г. Москвы, установлены Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге».

Налог на имущество физических лиц

Льготы для 21 категории налогоплательщиков (пенсионеры, предпенсионеры, инвалиды и ветераны боевых действий, военнослужащие, участники СВО и члены их семей, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены статьей 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота освобождает от уплаты налога в отношении одного объекта каждого вида с максимальной исчисленной суммой налога: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

В соответствии с пунктом 1 статьи 407 НК РФ налоговая льгота не предоставляется в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

Дополнительные льготы по налогу для отдельных категорий граждан в отношении объектов недвижимости, расположенных на территории г.Москвы, установлены Законом г.Москвы от 19.11.2014 № 51 «О налоге на имущество физических лиц».

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относится к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, налогоплательщик вправе подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, а также вправе представить документы, подтверждающие право на льготу.

Подать заявление о предоставлении налоговой льготы в налоговый орган и документы можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы на территории г. Москвы установлены следующими нормативными правовыми актами:

по транспортному налогу: главой 28 НК РФ, Законом г. Москвы от 09.07.2008 « О транспортном налоге»;

по земельному налогу: главой 31 НК РФ, Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге» в отношении земельных участков, расположенных на территории г. Москвы;

по налогу на имущество физических лиц: главой 32 НК РФ, Законом г. Москвы от 19.11.2014 № 51 «О налоге на имущество физических лиц» в отношении объектов недвижимости, расположенных на территории г.Москвы.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/) либо обратившись в налоговые органы или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Как получить и оплатить налоговое уведомление через единый портал государственных и муниципальных услуг (ЕПГУ)

Получение налоговых уведомлений через ЕПГУ возможно при соблюдении двух условий (пункт 1.2 статьи 21 НК РФ):

- налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

- налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов через ЕПГУ (форма такого уведомления утверждена приказом ФНС России от 12.05.2023 № ЕД-7-21/309@).

На основании такого уведомления налоговый орган разместит в личном кабинете пользователя ЕПГУ адресованные ему налоговые уведомления.

Пользователь ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном кабинете ЕПГУ.

Что делать, если налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов недвижимости и транспортных средств направляются налоговыми органами (размещаются в личном кабинете налогоплательщика, личном кабинете на едином портале государственных и муниципальных услуг) не позднее 30 дней до наступления срока уплаты налогов – не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления, по общему правилу, не направляются по почте заказными письмами на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 300 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика;

4) налогоплательщик направил в налоговый орган уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на ЕПГУ.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговый орган либо направить информацию через личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые не получали налоговые уведомления за какой-либо налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 23.12.2022 № ЕД-7-21/1250@).

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

Налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению налогов в отношении транспортных средств и недвижимого имущества налогоплательщиков - физических лиц возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты транспортного налога, земельного налога и налога на имущество физических лиц направляют налогоплательщикам налоговые уведомления для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@ и включает сумму налога, подлежащую уплате, сведения об объекте налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в качестве единого налогового платежа в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 300 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в году, по истечении которого утрачивается возможность направления такого налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика, личный кабинет на едином портале государственных и муниципальных услуг. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ) на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через МФЦ) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 20.10.2022 № ЕД-7-21/947@).

Налоговое уведомление за налоговый период 2024 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2025 года (https://www.nalog.gov.ru/nu/).

Для удобства граждан в период 15.10.2025 по 15.12.2025 налоговые инспекции г. Москвы работают по вторникам и четвергам до 20.00.

С 2026 года единым документом о постановке на учет в налоговом органе станет выписка

С 1 января 2026 года свидетельство о постановке на учет в налоговом органе упраздняется. Для физических лиц подтверждать постановку на учет будет выписка из ЕГРН (Единого государственного реестра налогоплательщиков). Но выданные ранее свидетельства менять не придется, они сохраняют свою силу.

Электронная выписка из ЕГРН содержит данные о фамилии, имени, отчестве, дате рождения идентифицируемого лица и ИНН. Она подписывается усиленной квалифицированной электронной подписью и равнозначна выписке на бумаге, подписанной собственноручной подписью должностного лица и заверенной печатью налогового органа.

Упраздняются также уведомления о постановке на учет или снятии с учета, направляемые организациям, индивидуальным предпринимателям и физическим лицам.

Наряду с выпиской из ЕГРН постановку на учет или снятие с учета в налоговом органе будут подтверждать выписка из ЕГРЮЛ (Единого государственного реестра юридических лиц), выписка из государственного реестра аккредитованных филиалов, представительств иностранных юрлиц и выписка из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей).

По итогам процедур постановки на учет или снятия с учета в налоговом органе, начатых до 1 января 2026 года и не законченных по состоянию на эту дату, вместо свидетельств и уведомлений будут выдаваться выписки.

Отчитываемся о доходах за 2024 год

Как получить социальный налоговый вычет в связи с расходами на обучение

Получение налоговых уведомлений в электронном виде

В целях совершенствования взаимодействия налоговых органов с налогоплательщиками в электронном виде, в том числе получения налоговых уведомлений ФНС России разработан сервис «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет).

Для получения доступа к Личному кабинету необходимо лично обратиться в любую инспекцию, независимо от места постановки на учет (за исключением инспекций ФНС России, на которые возложены специализированные функции единых регистрационных центров, инспекций ФНС России по централизованной обработке данных (ЦОД), инспекций ФНС России по работе с крупнейшими налогоплательщиками и инспекций ФНС России по федеральным округам) или направить заявление со стартовой страницы сервиса с помощью квалифицированной электронной подписи.

Кроме того, налогоплательщики могут подать заявление на получение доступа к Личному кабинету в Многофункциональные центры предоставления государственных услуг.

Пользователи Единого портала государственных услуг могут осуществлять доступ с помощью учетной записи Единой систем идентификации и аутентификации (ЕСИА) - реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

С 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты имущественных налогов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к Личному кабинету.

Пользователь ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном кабинете ЕПГУ.

Льготы по налогу на имущество физических лиц лицам, принимающим (принимавшим) участие в специальной военной операции, и членам их семей.

Подпунктами 9.1 – 9.5 пункта 1, пунктами 1.1 и 1.2 статьи 407 Налогового кодекса Российской Федерации (далее – НК РФ) предусмотрено представление льготы по налогу на имущество физических лиц лицам, принимающим (принимавшим) участие в специальной военной операции, и членам их семей.

К членам семей, указанных в подпунктах 9.4 и 9.5 пункта 1 статьи 407 НК РФ, относятся супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения, лица, находящиеся на иждивении.

Членам семей лиц, указанных в подпункте 9.4 пункта 1 статьи 407 НК РФ, соответствующая налоговая льгота предоставляется только за период участия указанных лиц в специальной военной операции (при выполнении задач в период проведения специальной военной операции).

Периодом участия в специальной военной операции (при выполнении задач в период проведения специальной военной операции) для целей статьи 407 НК РФ признается налоговый период, в течение которого лицо было привлечено к участию в специальной военной операции (при выполнении задач в период проведения специальной военной операции) независимо от срока такого участия (выполнения задач) в течение налогового периода.

Действие данных положений НК РФ распространяется на правоотношения, связанные с исчислением налога на имущество физических лиц указанным категориям налогоплательщиков за налоговые периоды 2022 и 2023 годов.

Согласно положениям статьи 407 НК РФ при определении подлежащей уплате налогоплательщиком суммы налога на имущество физических лиц налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида (например, одной квартиры) с максимальной исчисленной суммой налога.

В отношении указанных категорий налогоплательщиков предусмотрен беззаявительный порядок предоставления налоговых льгот по налогу на имущество физических лиц на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы можно в любой налоговый орган, МФЦ, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Беззаявительный порядок представления физическим лицам льгот по имущественным налогам

Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий), Законе г. Москвы от 09.07.2008 № 33 «О транспортном налоге» ( в том числе ветераны боевых действий, инвалиды боевых действий и инвалиды I и II групп) и имеющих право на налоговую льготу предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу, налоговых льгот по транспортному налогу.

Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу.

Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Как предоставляется льгота по налогу на имущество организаций юридическим лицам

В I квартале 2025 года налоговые органы проведут массовый расчет транспортного, земельного налогов и налога на имущество организаций (для объектов, налоговая база по которым определяется по кадастровой стоимости) за 2024 год. После расчета организациям направят сообщения об исчисленных налогах, которые затем отразятся на ЕНС.

Российские организации, имеющие право на льготы по имущественным налогам юридических лиц, могут направить в налоговый орган заявление налогоплательщика о предоставлении налоговой льготы по формам КНД 1150121 (налог на имущество организаций), 1150064 (транспортный и земельный налоги).

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, то при наличии у налогового органа достаточных сведений, налоговая льгота будет предоставлена в проактивном (беззаявительном) порядке.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен, поэтому заявление о представлении налоговой льготы за налоговый период 2024 года организации целесообразно представить в течение I квартала 2025 года, что позволит налоговому органу безошибочно произвести расчет налогов.

График проведения вебинаров с налогоплательщиками в 1 квартале 2025 года в ИФНС России № 17 по г. Москве

График проведения вебинаров с налогоплательщиками в ноябре 2024 года в ИФНС России № 17 по г. Москве

Что делать, если в налоговом уведомлении некорректная информация?

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы Росреестра, МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора и т.п.

Ответственность за достоверность, полноту и актуальность сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется некорректная информация об объекте имущества или его владельце, то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей личного кабинета - через «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России

2) для иных лиц - лично либо по почте в любой налоговый орган или с использованием интернет-сервиса «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия оснований для перерасчета налогов и изменения налогового уведомления, обработка полученных сведений и внесение необходимых изменений в информационные ресурсы, базы данных, карточки расчетов с бюджетом и т.п.

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней, в исключительных случаях указанный срок может быть продлен не более чем на 30 дней, пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика, разместит его в личном кабинете налогоплательщика.

Как воспользоваться льготой, не учтенной в налоговом уведомлении

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить в налоговом уведомлении содержание граф «Размер налоговых льгот», «Налоговый вычет».

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

В случае, если в отношении объекта налогообложения предоставлена льгота и сумма налога к уплате равна «нулю», такой объект не указывается в налоговом уведомлении.

Транспортный налог

На территории г. Москвы освобождение от уплаты налога предусмотрено Законом г. Москвы от 09.07.2008 № 33 в отношении одного автомобиля для определенных льготных категорий налогоплательщиков (инвалиды I и II групп; ветераны боевых действий; один из родителей (усыновителей) в многодетной семье и т.п.).

Земельный налог

Действует федеральная льгота (налоговый вычет), которая уменьшает налоговую базу на размер кадастровой стоимости 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства, дети-инвалиды; инвалиды и ветераны боевых действий; физические лица, имеющие трех и более несовершеннолетних детей; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы по земельному налогу для отдельных категорий граждан в отношении земельных участков, расположенных на территории г. Москвы, установлены Законом г. Москвы от 24.11.2004 № 74.

Налог на имущество физических лиц

Льготы для 21 категории налогоплательщиков (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности; инвалиды с детства, дети-инвалиды; инвалиды и ветераны боевых действий; военнослужащие, лица, принимающие (принимавшие) участие в специальной военной операции и члены их семей, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены статьей 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется в отношении одного объекта каждого вида с максимальной исчисленной суммой налога: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

Дополнительные льготы по налогу на имущество физических лиц для отдельных категорий граждан в отношении объектов недвижимости, расположенных на территории г. Москвы, установлены Законом г. Москвы от 19.11.2014 № 51.

При этом налоговая льгота в соответствии с пунктом 1 статьи 407 НК РФ не предоставляется в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

Шаг 3. Убедившись, что налогоплательщик относится к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, налогоплательщик вправе подать заявление о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц по форме, установленной приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом:

• через личный кабинет налогоплательщика;

• почтовым сообщением;

• путем личного обращения в любую налоговую инспекцию;

• через уполномоченный МФЦ.

К заявлению налогоплательщик вправе представить документы, подтверждающие право на налоговую льготу.

Что делать, если налоговое уведомление не получено?

Налоговые уведомления владельцам налогооблагаемых объектов недвижимости и транспортных средств направляются налоговыми органами, размещаются в личном кабинете налогоплательщика, личном кабинете на едином портале государственных и муниципальных услуг (далее – ЕПГУ) не позднее 30 дней до наступления срока уплаты налогов – не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления, по общему правилу, не направляются по почте заказными письмами на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 300 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе;

4) налогоплательщик направил в налоговый орган уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на ЕПГУ.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговый орган либо направить информацию через личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые не получали налоговые уведомления за какой-либо налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщить о наличии у них данных объектов в любой налоговый орган. Форма сообщения утверждена приказом ФНС России от 23.12.2022 № ЕД-7-21/1250@.

Причины изменений сумм налогов на имущество в 2024 году

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговом органе или обратившись в контакт-центр ФНС России.

Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/);

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 10 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 10 миллионов рублей для налогового периода 2023 года;

3) наличие иных оснований (например, в результате утраты права на применение льготы, поступления уточненных сведений от органов, осуществляющих государственную регистрацию транспортных средств, и т.п.).

Земельный налог.

Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/);

2) изменение кадастровой стоимости земельного участка, например, вследствие изменения характеристик земельного участка (вида разрешенного использования, категории земель, площади), притом что отсутствуют основания для применения ограничения роста налоговой базы, предусмотренного пунктом 18 статьи 2 Федерального закона от 26.03.2022 № 67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от органов Росреестра и т.п.).

Налог на имущество физических лиц.

Рост налога может обуславливаться изменением налоговых ставок или отменой льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn77/service/tax/)

Налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению налогов, подлежащих уплате физическими лицами в отношении объектов недвижимого имущества, транспортных средств, возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации).

В связи с этим, не позднее 30 дней до наступления срока уплаты транспортного налога, земельного налога, налога на имущество физических лиц налоговые органы направляют налогоплательщикам налоговые уведомление для уплаты.

Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@ и включает сумму налога, подлежащую уплате, сведения об объекте налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в качестве единого налогового платежа в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоговое уведомление может быть направлено налогоплательщику:

• по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма;

• передано в электронной форме через личный кабинет налогоплательщика, личный кабинет на едином портале государственных и муниципальных услуг.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через МФЦ) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 20.10.2022 № ЕД-7-21/947@).

Налоговое уведомление за налоговый период 2023 года должно быть исполнено, налоги оплачены не позднее 02.12.2024.

Основные изменения в налогообложении имущества физических лиц

Налоговые уведомления, направленные в 2024 году, содержат расчет налогов имущественных налогов физических лиц за налоговый период 2023 года. При этом, по сравнению с предыдущим налоговым периодом произошли следующие основные изменения.

Транспортный налог

- при расчете налога применен Перечень легковых автомобилей средней стоимостью от 10 млн руб. за 2023 год, размещенный на официальном сайте Минпромторга России. Для налогообложения с применением повышающего коэффициента 3 используются позиции Перечня для легковых автомобилей средней стоимостью от 10 млн. до 15 млн. рублей, с года выпуска которых прошло не более 10 лет, и средней стоимостью от 15 млн. рублей, с года выпуска которых прошло не более 20 лет.

Земельный налог

- применены ограничения роста налоговой базы в соответствии с пунктом 18 статьи 2 Федерального закона от 26.03.2022 № 67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». В частности, в случае увеличения кадастровой стоимости земельного участка на 01.01.2023 (в том числе в результате проведения в 2022 году нового тура государственной кадастровой оценки земель и утверждения его результатов) для расчета налога за налоговый период 2023 года применена кадастровая стоимость земельного участка, внесенная в Единый государственный реестр недвижимости по состоянию на 01.01.2022, за исключением случаев, если кадастровая стоимость земельного участка увеличилась вследствие изменения его характеристик.

С информацией о кадастровой стоимости земельного участка можно ознакомиться, получив выписку из Единого государственного реестра недвижимости в МФЦ или на официальном сайте Росреестра.

Налог на имущество физических лиц

- для расчета налога за налоговый период 2023 года применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы коэффициенты:

• 10-типроцентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п.7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ, кроме гаражей и машино-мест, расположенных в таких объектах налогообложения);

• 0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости – применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п.7 ст. 378.2 НК РФ, а также объектов, предусмотренных п.7 ст. 378.2 НК РФ, кроме гаражей и машино-мест, расположенных в таких объектах налогообложения);

• 0.6 (в 2023 году был 0.4) – для г. Севастополя, где кадастровая стоимость применяется в качестве налоговой базы третий год;

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговом органе или в контакт-центре ФНС России.

ТИПОВЫЕ УСТАВЫ ДЛЯ ООО – БЫСТРО, НАДЁЖНО, ВЫГОДНО!

Основания использования типового устава:

* статья 52 Гражданского кодекса РФ;

* статья 12 Федерального закона «Об обществах с ограниченной ответственностью».

Плюсы типового устава:

* 100% готовность – в нём ничего не нужно доделывать, «взял и выбрал»;

* Бесплатный – этот устав точно за 0 рублей;

* Экономичный – не нужно платить пошлину, чтобы заказывать копию устава, – он будет в постоянном доступе на официальном сайте ФНС России;

* Обезличенный – в тексте типового устава нет названия компании, места нахождения и размера уставного капитала (эти данные указываются в протоколах учредителей, заявлениях на регистрацию и ЕГРЮЛ);

* Лёгкий – не нужно подавать на регистрацию в налоговый орган;

* Небумажный – его не нужно специально хранить и просто не получится потерять;

* Узаконенный – типовые уставы утверждены уполномоченным органом – Министерством экономического развития (приказ от 01.08.2018 № 411).

Выбор типового устава

Выберите один из 36 типовых уставов. Для этого воспользуйтесь бесплатным сервисом.

Просто ответьте на несколько вопросов и сервис автоматически подберёт подходящий устав.

Чтобы перейти к сервису «Выбор типового устава», наведите камеру Вашего смартфона на QR-код или перейдите на сайт (https://service.nalog.ru/statute/)

График проведения вебинаров с налогоплательщиками во 2 квартале 2024 года в ИФНС России № 17 по г. Москве

Получение налоговых уведомлений в электронном виде

В целях совершенствования взаимодействия налоговых органов с налогоплательщиками в электронном виде, в том числе получения налоговых уведомлений ФНС России разработан сервис «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет).

Для получения доступа к Личному кабинету необходимо лично обратиться в любую инспекцию, независимо от места постановки на учет (за исключением инспекций ФНС России, на которые возложены специализированные функции единых регистрационных центров, инспекций ФНС России по централизованной обработке данных (ЦОД), инспекций ФНС России по работе с крупнейшими налогоплательщиками и инспекций ФНС России по федеральным округам) или направить заявление со стартовой страницы сервиса с помощью квалифицированной электронной подписи.

Кроме того, налогоплательщики могут подать заявление на получение доступа к Личному кабинету в Многофункциональные центры предоставления государственных услуг.

Пользователи Единого портала государственных услуг могут осуществлять доступ с помощью учетной записи Единой систем идентификации и аутентификации (ЕСИА) - реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

С 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты имущественных налогов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к Личному кабинету.

Пользователь ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном кабинете ЕПГУ.

Заявительный порядок предоставления налоговых льгот по имущественным налогам юридических лиц

Организациям, которые имеют право на льготы по имущественным налогам (транспортный налог, земельный налог, налог на имущество), необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы. Форма заявления о предоставлении налоговой льготы утверждены формами КНД 1150064 (транспортный и (или) земельный налог) и КНД 1150121 (налог на имущество).

Вместе с заявлениями налогоплательщики вправе подать документы, подтверждающие право на данную льготу.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Для корректного расчета налога заявление о представлении налоговой льготы за 2023 год организации целесообразно представить не позднее I квартала 2024 года.

Сообщение об исчисленных суммах транспортного и (или) земельного налога, налога на имущество организаций (далее – Сообщение) составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот.

В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган направляет уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

С 1 января 2023 года введено бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется как кадастровая стоимость

За налоговый период 2023 года налогоплательщики – российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как кадастровая стоимость, а также не представляют декларацию по транспортному и земельному налогам.

В соответствии с подпунктом 1 пункта 4 статьи 363 Кодекса налоговые органы направляют налогоплательщикам-организациям сообщения об исчисленных налоговыми органами суммах налога.

Для проведения сверки об объектах налогообложения целесообразно запросить выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных объектов, в случае выявления расхождений сведений, необходимо сообщить об этом в налоговый орган по месту нахождения объектов налогообложения с указанием выявленных несоответствий.

При наличии оснований Вы вправе представить в налоговый орган следующие документы, относящиеся к налоговому периоду 2023 года:

- заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу - КНД 1150064;

- заявление налогоплательщика-российской организации о предоставлении налоговой льготы по налогу на имущество организаций - КНД 1150121;

- заявление о гибели или уничтожении объекта налогообложения по транспортному налогу - КНД 1150076;

- заявление о гибели или уничтожении объекта налогообложения по налогу на имущество организаций - КНД 1150123;

- заявление о прекращении исчисления транспортного налога в связи с принудительным изъятием транспортного средства - КНД 1150122;

- заявление о прекращении исчисления транспортного налога (авансового платежа по налогу) в отношении транспортного средства, находящегося в розыске в связи с его угоном (хищением), транспортного средства, находившегося в розыске в связи с его угоном (хищением), розыск которого прекращен - КНД 1150136;

- уведомление о наличии на земельном участке жилищного фонда и (или) объектов инженерной инфраструктуры жилищно-коммунального комплекса, о площади части земельного участка, приходящейся на объект недвижимого имущества, не относящийся к жилищному фонду и (или) к объектам инженерной инфраструктуры жилищно-коммунального комплекса - КНД 1150137.

Беззаявительный порядок представления физическим лицам

льгот по имущественным налогам

Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий), и имеющих право на налоговую льготу предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу.

С 2020 года беззаявительный порядок представления льгот предусмотрен по транспортному налогу.

Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу.

Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Заявительный порядок предоставления налоговых льгот по имущественным налогам юридических лиц

Организациям, которые имеют право на льготы по имущественным налогам (транспортный налог, земельный налог, налог на имущество), необходимо направить в налоговый орган заявление налогоплательщика-организации о предоставлении налоговой льготы. Форма заявления о предоставлении налоговой льготы утверждены формами КНД 1150064 (транспортный и (или) земельный налог) и КНД 1150121 (налог на имущество).

Вместе с заявлениями налогоплательщики вправе подать документы, подтверждающие право на данную льготу.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен. Для корректного расчета налога заявление о представлении налоговой льготы за 2023 год организации целесообразно представить не позднее I квартала 2024 года.

Сообщение об исчисленных суммах транспортного и (или) земельного налога, налога на имущество организаций (далее – Сообщение) составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о льготе. Если налоговый орган на дату составления Сообщения не обладает информацией о предоставленной налоговой льготе, в Сообщение будут включены суммы исчисленных налогов без учета налоговых льгот.

В дальнейшем налогоплательщик вправе представить в налоговый орган пояснения и (или) документы, подтверждающие обоснованность применения налоговых льгот, в частности, заявление о льготе за соответствующий период.

По результатам рассмотрения заявления о предоставления налоговый льготы, налоговый орган направляет уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

С 1 января 2023 года введено бездекларационное администрирование налога на имущество организаций в отношении объектов, налоговая база по которым определяется как кадастровая стоимость.

За налоговый период 2023 года налогоплательщики – российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как кадастровая стоимость, а также не представляют декларацию по транспортному и земельному налогам.

В соответствии с подпунктом 1 пункта 4 статьи 363 Кодекса налоговые органы направляют налогоплательщикам-организациям сообщения об исчисленных налоговыми органами суммах налога.

Для проведения сверки об объектах налогообложения целесообразно запросить выписку из Единого государственного реестра налогоплательщиков о своей организации с указанием всех учтенных объектов, в случае выявления расхождений сведений, необходимо сообщить об этом в налоговый орган по месту нахождения объектов налогообложения с указанием выявленных несоответствий.

При наличии оснований Вы вправе представить в налоговый орган следующие документы, относящиеся к налоговому периоду 2023 года:

- заявление налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу - КНД 1150064;

- заявление налогоплательщика-российской организации о предоставлении налоговой льготы по налогу на имущество организаций - КНД 1150121;

- заявление о гибели или уничтожении объекта налогообложения по транспортному налогу - КНД 1150076;

- заявление о гибели или уничтожении объекта налогообложения по налогу на имущество организаций - КНД 1150123;

- заявление о прекращении исчисления транспортного налога в связи с принудительным изъятием транспортного средства - КНД 1150122;

- заявление о прекращении исчисления транспортного налога (авансового платежа по налогу) в отношении транспортного средства, находящегося в розыске в связи с его угоном (хищением), транспортного средства, находившегося в розыске в связи с его угоном (хищением), розыск которого прекращен - КНД 1150136;

- уведомление о наличии на земельном участке жилищного фонда и (или) объектов инженерной инфраструктуры жилищно-коммунального комплекса, о площади части земельного участка, приходящейся на объект недвижимого имущества, не относящийся к жилищному фонду и (или) к объектам инженерной инфраструктуры жилищно-коммунального комплекса - КНД 1150137.

Получение налоговых уведомлений в электронном виде

В целях совершенствования взаимодействия налоговых органов с налогоплательщиками в электронном виде, в том числе получения налоговых уведомлений ФНС России разработан сервис «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет).

Для получения доступа к Личному кабинету необходимо лично обратиться в любую инспекцию, независимо от места постановки на учет (за исключением инспекций ФНС России, на которые возложены специализированные функции единых регистрационных центров, инспекций ФНС России по централизованной обработке данных (ЦОД), инспекций ФНС России по работе с крупнейшими налогоплательщиками и инспекций ФНС России по федеральным округам) или направить заявление со стартовой страницы сервиса с помощью квалифицированной электронной подписи.

Кроме того, налогоплательщики могут подать заявление на получение доступа к Личному кабинету в Многофункциональные центры предоставления государственных услуг.

Пользователи Единого портала государственных услуг могут осуществлять доступ с помощью учетной записи Единой систем идентификации и аутентификации (ЕСИА) - реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг.

С 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты имущественных налогов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

1) налогоплательщик должен быть зарегистрирован в единой системе идентификации и аутентификации на ЕПГУ;

2) налогоплательщик направил через ЕПГУ уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к Личному кабинету.

Пользователь ЕПГУ сможет оплатить начисления налогов из налогового уведомления онлайн в личном кабинете ЕПГУ.

Беззаявительный порядок представления физическим лицам льгот по имущественным налогам

Для отдельных категорий граждан, указанных в подпунктах 2, 3, 10, 10.1, 12, 15 пункта 1 статьи 407, подпунктах 2 - 4, 7 - 10 пункта 5 статьи 391 Налогового кодекса Российской Федерации (в том числе пенсионеры, предпенсионеры, инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, лица, имеющие трех и более несовершеннолетних детей, ветераны боевых действий), и имеющих право на налоговую льготу предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц и земельному налогу.

С 2020 года беззаявительный порядок представления льгот предусмотрен по транспортному налогу.

Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Налоговым законодательством предусмотрена возможность применения беззаявительного порядка предоставления налоговых льгот для всех категорий физических лиц, имеющих право на налоговые льготы по указанным налогам, с налогового периода, в котором у налогоплательщика возникло право на льготу.

Вместе с тем, указанные категории налогоплательщиков вправе самостоятельно обратиться в налоговые органы для получения налоговой льготы.

Форма заявления о предоставлении налоговой льготы, порядок ее заполнения, формат представления такого заявления в электронной форме утверждены приказом ФНС России от 14.11.2017 № ММВ-7-21/897@.

К заявлению налогоплательщики вправе представить документы, подтверждающие право на льготу (либо указать реквизиты документов в заявлении).

Обратиться с заявлением о предоставлении льготы по имущественным налогам физических лиц можно в любой налоговый орган, многофункциональный центр предоставления государственных услуг г. Москвы, а также через сервис «Личный кабинет налогоплательщика для физических лиц».

Подробную информацию об установленных налоговых льготах на территории Российской Федерации можно узнать на сайте ФНС России: http://www.nalog.gov.ru в разделе «Электронные услуги», воспользовавшись информационным ресурсом «Справочная информация о ставках и льготах по имущественным налогам».

Прекращается прием уведомлений на основании распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ со статусом 02

Начиная с 01.01.2024 в соответствии с пунктом 12 статьи 4 Федерального закона от 14.07.2022 №263-ФЗ прекращается прием уведомлений на основании распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, направленных плательщиками в банк со статусом «02». Исключение составляют платежные распоряжения с датой платежного документа до 31.12.2023 включительно.

Платежи, оплаченные в 2024 году, будут учитываться, как и прежде в составе единого налогового платежа налогоплательщика, а уведомления представляются только по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в электронной форме».

Что делать, если налоговое уведомление не получено?

Налоговые уведомления владельцам налогооблагаемых объектов недвижимости и транспортных средств направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе;

4) налогоплательщик направил в налоговый орган уведомление о необходимости получения документов от налоговых органов в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (далее – ЕПГУ).

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговый орган либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 23.12.2022 № ЕД-7-21/1250@).

Что делать, если в налоговом уведомлении некорректная информация?

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), органы ЗАГС, органы Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы МВД России, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).